Desafíos, tendencias e innovaciones para las empresas de cobranza

A continuación queremos destacar algunos de los principales aportes del artículo publicado por TransUnion abordando el tema EL ESTADO DE LAS COBRANZAS DE TERCEROS 2019: Desafíos, Tendencias e Innovaciones, el cual habla sobre la situación actual de las empresas de cobranza de terceros o empresas de cobranzas, algunos de los principales desafíos a los que se enfrentan y el grado de inversión para el futuro.

En los encuestados se encuentran variedad de compañías en EE. UU de la industria de cobranza de terceros, incluyendo agencias de cobranza, compradores de deudas, firmas de abogados y proveedores de procesos de negocios. Adicionalmente Aite Group realizó 14 entrevistas a líderes de opinión en la industria de cobranza a terceros, incluyendo reguladores, defensores del consumidor, vendedores, asesores y agencias de cobranza.

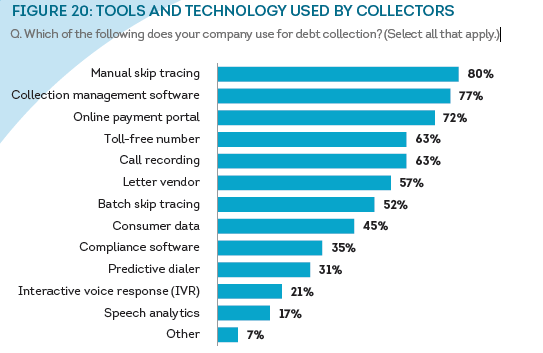

Para iniciar queremos destacar la pregunta sobre cuales opciones son las más utilizadas en las empresas de cobranzas:

El 80% de las casas de cobranzas utilizan la gestión manual de cobranzas, muchas de ellas están migrando a herramientas software de gestión de cobranzas que tengan un portal de pagos en el que los consumidores puedan realizar pagos de sus deudas en línea sin la ayuda de un agente; un número de teléfono gratuito para facilitar las comunicaciones; y la grabación de llamadas entre agentes y consumidores para permitir la capacitación y la auditoría.

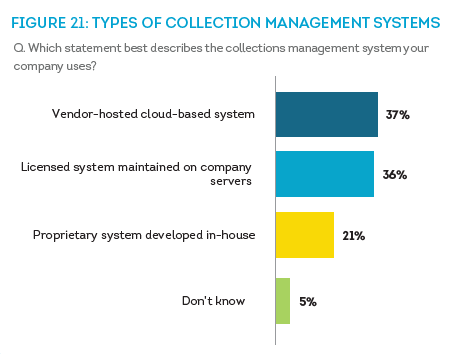

Las empresas de cobranza tienden a usar software de gestión de cobranzas desarrollados por terceros en lugar de desarrollar los suyos propios (Figura 21).

Aquellos que utilizan soluciones de proveedores mantienen una proporción equitativa entre aquellos que licencian un sistema manteniendo sus datos en los servidores de la compañía y en aquellos que utilizan un sistema alojado por un proveedor basado en la nube.

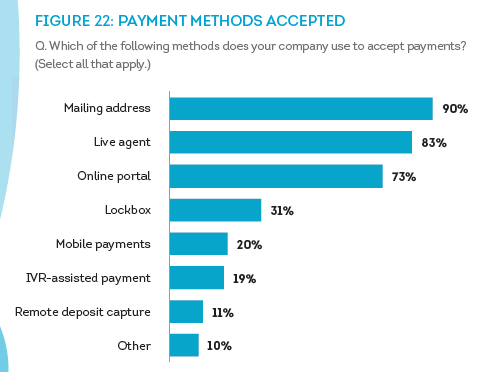

También se analizan las formas convencionales de pago como el envió por correo de cheques o de una tarjeta de crédito por medio de un agente en vivo son las comunes pero también se identifica que una de cada cinco empresas de cobranza ofrece opciones de pago móvil para consumidores como Venmo, Zelle, PayPal o un código QR, y el 11% permite a los consumidores enviar imágenes de cheques a través de la captura remota de depósitos como forma de pago. Estos tipos de los pagos impulsan a los consumidores que utilizan con frecuencia pagos en línea.

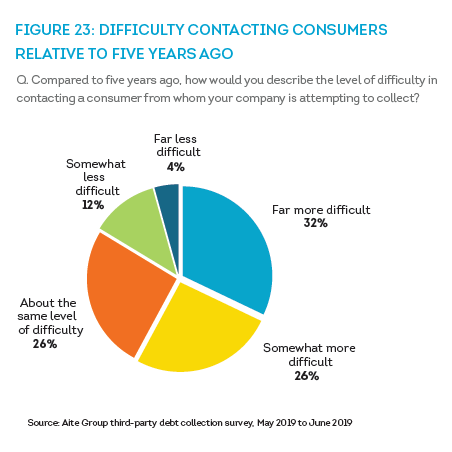

Otra variable para destacar es lograr que los consumidores respondan es quizás el mayor reto de la industria actual.

El 58% de los encuestados cree que hoy en día es más difícil contactar con los consumidores que hace cinco años. En contraste, sólo uno de cada seis encuestados cree que se ha vuelto menos difícil hacerlo.

Líderes de la industria piensan que el contacto es visto por los consumidores con un alto grado de escepticismo en cuanto a si la llamada de la compañía es legítima.

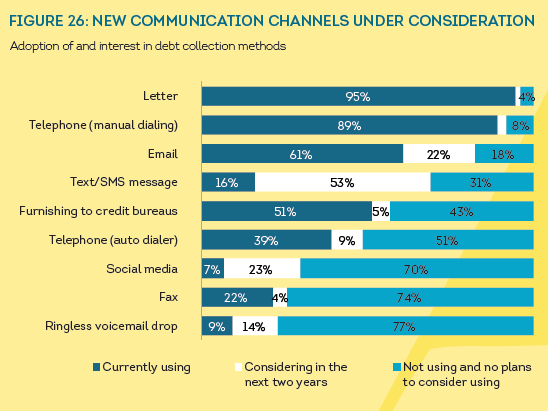

Los canales para intentar comunicarse con los consumidores

Figura 26, evidencia que los canales tradicionales como cartas, teléfono y fax tienen una baja perspectiva para usarlas en el futuro.

Los emails siguen tomando fuerza como uno de los canales más efectivos para la gestión de cartera, en cuanto a SMS, Social media y voicemail tienen una perspectiva de crecimiento importante, ya que los consumidores están prefiriendo llamadas rápidas y acciones que los dirijan a un portal para ver su información, hacer arreglaos de pago cuando ellos prefieran.

PRINCIPALES DESAFÍOS PARA LAS EMPRESAS DE COBRANZAS

PROBLEMAS DE RECLUTAMIENTO Y RETENCIÓN

Las actividades de los agentes de cobranza conllevan a un alto estrés, por ende el aumento en la rotación de personal es cada vez más crítico afectando directamente los costos derivados del reclutamiento y la capacitación de nuevo personal en el cumplimiento de las normas, regulaciones, metodología de cobranzas y uso del software de cobranzas.

DESAFÍOS DEL CONTACTO CON EL CONSUMIDOR

La dificultad en el contacto y credibilidad con el cliente debido al aumento de robots y estafas que cada dia aumentan, esto con lleva a bloqueos de líneas telefónicas, llamadas sin respuesta, entre otros factores que dificultan la gestión de cobro, los lideres proyectan que el canal de voz ya no será útil en los próximos años.

Se debe cambiar de enfoque y analizar las necesidades de los consumidores, por este motivo uno de los desafíos es la forma como funciona el modelo de cobro por parte de terceros, ya que muchas veces no cuentan con la información actualizada o del contacto idóneo, también encuentren una gran barrera al no tener el consentimiento para el uso de nuevos canales de comunicación con el cliente según regulación.

DESAFÍOS TECNOLÓGICOS Y DE INNOVACIÓN

La industria de cobranzas de terceros o casas de cobranzas generalmente es lenta al incorporar canales innovadores o adaptar nuevas tecnologías, según los entrevistados de Aite Group, este ritmo se debe a las regulaciones y escasos márgenes para invertir en nuevas tecnologías.

Las empresas con medios para invertir están construyendo sus propios sistemas o utilizando software proporcionado por los proveedores que es rápidamente escalable, altamente configurable y basado en la nube, con características que permiten segmentar y alimentar las cuentas a través de un motor de estrategia para determinar el tratamiento adecuado.

Considerando el uso de la analítica de voz que permite a los agentes ser entrenados en tiempo real también incluye un mayor uso de chatbots alimentados por la inteligencia artificial que conversarán con los consumidores para liberar a los agentes para que se concentren en las cuentas más complejas.

Una empresa de cobranza innovadora que implemente el aprendizaje automático y otras técnicas de IA para construir estrategias de cobranza a partir de un profundo conocimiento de las preferencias de los consumidores obtendrán mejores resultados.

DESAFÍOS REGULATORIOS Y LEGALES

Las regulaciones legales están adentrándose en campos de topes de llamadas y disposiciones relativas a las comunicaciones por correo electrónico y mensajes de texto, también lo relacionado con la ley de la privacidad del consumidor. Por otra parte se analiza el riesgo de litigio por parte del bufete de abogados en donde se verifican regulaciones en beneficio a los consumidores como por ejemplo el de establecer demandas cuando un consumidor no tiene recursos para contratar un abogado, también si no tiene la documentación necesaria para organizar una defensa o la capacidad para comparecer ante un tribunal entre otras.

La industria de cobranza de deudas de terceros comprende un grupo diverso de agencias de cobranza, procesos de negocio de la deuda y bufetes de abogados. La necesidad de demostrar el cumplimiento, proteger los datos confidenciales y usar tecnología que permita estrategias de cobranza a menudo coloca a las empresas a que deben realizar inversiones independientemente de su tamaño o número de cuentas trabajaban.

LA INDUSTRIA ES DESCRITA POR MUCHOS LÍDERES DE OPINIÓN COMO UNA ENCRUCIJADA

Las empresas que no innoven sus servicios de cobranza se verán sometidos a una presión sobre sus márgenes y nuevas necesidades de los consumidores, haciendo que se realicen inversiones en la transformación de su proceso de cobranza adoptando nuevas tecnologías y canales de comunicación enfocados a mejorar la experiencia del cliente a través de estrategias que involucren SMS texto, correo electrónico u otros más incipiente canales; invertir en tecnología de punta software de análisis de voz; o permitiendo a los deudores autoservicio a través de un portal de pago en línea.

Contar con un software de cobranza maduro que acompañe la evolución y transformación de la empresa de cobranza, es fundamental para garantizar el éxito y sobre pasar los desafíos anteriormente descritos.

Financial Systems Company y su software de cobranza iUCollect es el mejor proveedor y aliado estratégico de cobranzas con más de 25 años en el mercado y constante evolución y transformación tecnológica.

En la próxima publicación del blog realizaremos un comparativo de la gestión de las empresas de cobranzas en EE. UU Vs. Latinoamérica.

Conozca el estudio completo en el siguiente enlace: Challenges, Trends and Innovations