Gestión omnicanal de los clientes mediante cobranzas digitales

Hoy los consumidores están habituados al uso de herramientas y canales digitales, los cuales brindan la oportunidad a las entidades de crear su oferta de valor a partir de servicios adecuados, inteligentes, interactivos y personalizados para obtener mejores resultados, en especial en el área de cobranzas.

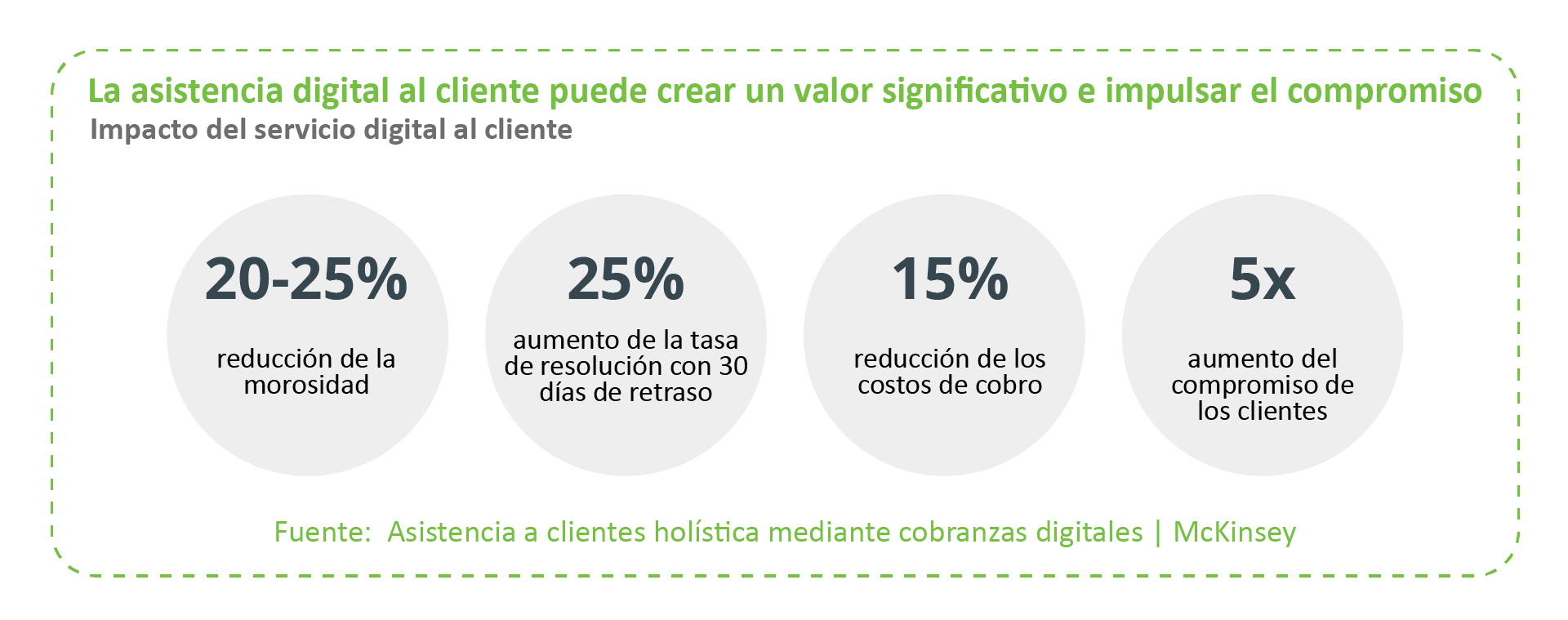

Según Mckinsey las instituciones líderes han demostrado que una estrategia de cobranza digital o “digital-first” genera:

Para optimizar la gestion de cobranzas, experiencia a los clientes, reducir la mora, cumplir con las regulaciones, optimizar y automatizar las operaciones se deben abordar tres áreas de manera homogénea: recorridos de clientes (CJs) digitales, inteligencia analítica y uso de tecnología.

Crear recorridos de cliente

“Digital-first”

Una ambición clave al implementar estructuras digitales debe ser estimular niveles de auto-servicio más altos.

Las instituciones que han implementado soluciones digitales, triplicaron los pagos de cuotas de préstamos en toda la cartera y elevaron los niveles de autoservicio.

CASOS DE ÉXITO:

Una investigación de McKinsey revela que los clientes con interacciones digitales como primera opción realizan pagos 12% superiores a los contactados por los canales tradicionales.

Incorporar analítica avanzada y aprendizaje automático a la toma de decisiones

La analítica avanzada es una fuente clave de insights sobre estos matices y permite a los prestamistas reaccionar con rapidez cuando el “plan A” no funciona. Los algoritmos de IA que aprenden las preferencias de los clientes y la forma en que evolucionan con el tiempo son esenciales para estas interacciones personalizadas y más receptivas en el momento de la cobranza.

En paralelo, un mejor enrutamiento y orquestación de los contactos contribuye a que los clientes interactúen consistentemente en canales que satisfagan sus necesidades.

Tener iUCollect o iCS como plataformas de cobranza integradas con Machine Learning predictivo de aprendizaje automático, le brinda una gran ventaja competitiva, pudiendo identificar de manera acertada el comportamiento de los clientes en tiempo real e identificar tendencias.

Utilizar bien la tecnología

La tecnología digital asistirá a los clientes tanto en sentido entrante como saliente, y puede actuar como coordinadora de puntos de contacto omnicanal. Automatizar las tareas de rutina permite liberar tiempo para que los empleados se concentren en actividades de mayor valor en el proceso de migrar desde roles transaccionales a un mayor foco en el cliente. Una condición necesaria es asegurar que el personal esté entrenado para apalancar la analítica sin dejar de ofrecer altos niveles de servicio.

Una arquitectura moderna comprenderá una propuesta omnicanal de todo un rango de canales de contacto (redes sociales, SMS, apps móviles y telefonía cuando esté permitido) y una plataforma digital que soporte todo tipo de dispositivos e interacciones con el centro de contacto, así como la posibilidad de integración con proveedores de datos y de servicios (por ejemplo, ofreciendo soluciones de chat bot). Una arquitectura de datos y TI flexible es la capacidad subyacente que da soporte a la orquestación, la organización y la analítica avanzada.

CASOS DE ÉXITO:

La operación latinoamericana de un banco global mejoró sus recaudaciones un 20% después de implementar un motor analítico. El motor optimizó múltiples atributos, incluidos valor en riesgo, preferencias de canales, intensidad de contacto y costo de servicio.

El propósito general debe consistir en construir una única estructura de TI para todas las tareas y procesos capaces de asistir al cliente desde el momento de otorgación de un préstamo y durante la fase previa a la mora, hasta la resolución de la deuda.

Las entidades deben incorporarse a un conjunto de tecnologías y herramientas combinadas en plataformas de cobranzas como iCS o iUCollect que integran cobranza digital y tradicional, AWS, OCI entre otras para dar una asistencia holística a los clientes en cobranzas.