Estrategias para abordar impactos crediticios en el 2021

El programa de aplazamientos de créditos ofrecido por las entidades financieras ha permitido al sector controlar sus índices de morosidad y a las empresas y personas posponer los pagos de sus créditos. Estos aplazamientos pueden funcionar para algunas personas o empresas que se recuperen, pero desafortunadamente habrá negocios que no logren hacerlo y personas que no podrán reincorporarse al mercado laboral o volver a tener el mismo nivel de ingresos.

Por este motivo, es de gran importancia que las estrategias de cobranza estén enfocadas en la renegociación y reestructuración de los créditos con una herramienta integral de cobranzas como iUCollect, considerando que la mayoría de los aplazamientos se retomarán de septiembre a diciembre del presente año y los verdaderos impactos del riesgo crediticio, en la cartera vencida, se reflejarán en el primer trimestre del 2021.

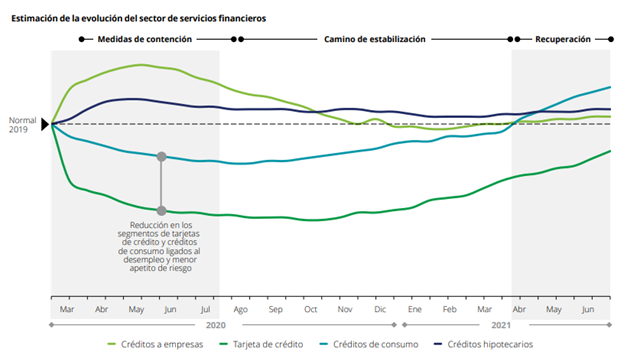

En la siguiente gráfica del estudio realizado por Deloitte se representa una estimación del impacto de la emergencia sanitaria del Covid-19 a los diferentes tipos de crédito y el comportamiento esperado en los próximos meses.

Como resultado de este comportamiento se proyectan las siguientes implicaciones:

- El incremento en la cartera vencida que se proyecta para marzo de 2021 puede llegar a 3.6% o un 50% adicional en la morosidad, acompañado de una menor demanda en los créditos, lo que implica una reducción de ingresos para las financieras.

- Menor apetito de riesgo por parte de la banca. Este fenómeno se sumará a una baja en la demanda de crédito, tanto por parte de empresas como consumidores, ralentizando el crecimiento y recuperación.

Por lo anterior, las entidades financieras deben considerar implementar en sus estrategias de cobranzas un módulo especializado de negociaciones de iUCollect con el que podrán administrar todo tipo de negociaciones especiales como acuerdos de pago, refinanciaciones, reestructuraciones, daciones en pago, etc.; y les facilitará de manera automática la segmentación de los clientes a los cuales puedan aplicar tales negociaciones y definir las condiciones para pre aprobaciones automáticas, controlando el cumplimiento de las mismas. El módulo de negociaciones pueden combinarlo con nuestra plataforma digital iUCollect para pactación a través de ChatBots y Auto Servicio.

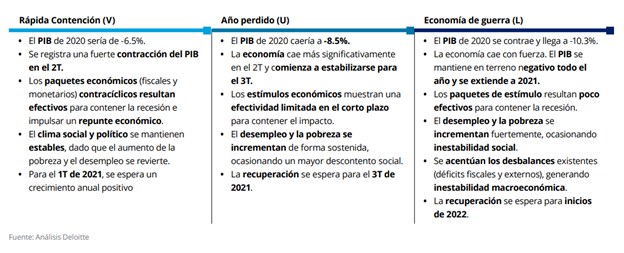

Otros factores determinantes que obliga a las entidades a tomar decisiones frente a su estrategia de cobranzas, son los escenarios económicos evidenciados por el estudio de Deloitte “Sector financiero en México: ¿qué sigue después del COVID-19?”:

Partiendo de estos escenarios, las entidades financieras deben desarrollar estrategias en cada una de las áreas funcionales de las organizaciones.

A continuación, algunas acciones y sugerencias propuestas por el estudio para las áreas de cobranzas en sus actividades operativas, estratégicas, de talento, finanzas y tecnología.

Rápida Contención (V)

- Desarrollar estrategias de reestructuración de préstamos por sector.

- Ajustar indicadores de riesgo.

- Planes de reactivación de indicadores de cobranza.

- Mayor rigor en la segmentación de los riesgos.

- Priorizar desarrollo de canales digitales.

- Priorizar la automatización.

- Enfocarse en la ciberseguridad.

Año perdido (U)

- Replantear la estrategia de límites de préstamos e inversiones.

- Reducir costos de productos no estratégicos.

- Impulsar digitalización y automatización.

- Desarrollar estrategias de crecimiento de productos diferenciales.

- Integrar canales de autoservicio.

- Monitorear el apetito al riesgo.

- Tercerización y una infraestructura de TI más eficiente.

Economía de guerra (L)

- Redefinir el modelo operativo y desarrollar modelos de autoservicio.

- Reorientar operación crediticia a clientes en actividades estratégicas.

- Tener como máxima prioridad la liquidez.

- Orientación 100% digital.

- Extremas precauciones de ciberseguridad.

- Herramientas de trabajo remoto.

- Maximizar la automatización y autoservicio.

- Mantener solo proyectos tecnológicos críticos.